关键业绩指标考核法就是kpi考核法,它是基于对单位的战略目标的分解后产生的、用来衡量单位经营指标和职工工作业绩表现的能够量化的重要指标。

kpi是衡量单位战略实施效果的关键指标,其目的是建立一种考核与目标机制,将单位战略转化为单位经营活动和内部业务流程,以保证单位战略在单位经营中得到贯彻和落实,不断增强单位的核心竞争力和持续地取得高效益,使考核体系部仅成为激励约束手段,更成为战略实施工具。kpi建立的原理是“二八法则”,即20%的骨干人员创造单位80%的价值。

概况起来,kpi指标有以下几个方面的特征:

1、常规性

这是kpi指标的一个重要特征。对于具体的职工而言,kpi指标所要考核的工作项目或行为是经常发生的,具有相对稳定的频率和周期,即每个月或每个季度都会周期性地发生。如对销售人员,销售是每天、每月、每季度都在做的事情,所以其结果——销售额或销售量完成情况就必然是kpi指标。对于一个绩效经理,每月收集数据、跟进考核结果,就是常规性工作,可以列为kpi指标,而制定绩效管理制度,则不是常规性工作,可以作为关键任务来考核,但是不能作为kpi指标来考核。

2、重要性

对于一个单位、一个部门、一个职工,要关注的事情、要做的工作很多,不可能统统列为考核内容加以考核。所以,作为kpi指标,它主要关注两个重点:一是关注那些非常重要的工作,将之列入考核;二是关注关键经营活动及其结果,将之列入考核,而非所有操作过程。如对于一个研发经理,有时需要外出参加学术交流会议,这就不能列为考核内容,因为既与工作无直接关系,同时也不是他的重要工作。

3、相关性

凡是kpi指标,都是与单位的发展、部门的职能和工作计划、职工的岗位职责直接或间接相关联。否则,就不能作为kpi指标。比如,人力资源部和销售就没有什么关系,所以不能用“销售计划完成率”指标来考核人力资源部。

在指标的关联性上,有一种情况比较特殊,且容易搞混淆。比如,许多单位将“利润”指标作为财务部门的kpi。这其实是不对的,利润主要不是由财务部门创造的,虽然财务部门可以通过预算控制、成本控制等管理手段来影响利润,但它毕竟对利润的影响程度非常有限,亦即与此kpi的关联性很小。当然,如果财务部门参与了单位投资决策,并出具了投资可行性报告,在该项投资行动中起主要或重要作用,则应该为“投资回报率”指标负责,但不是对全部“利润”负责。

4、可测性

kpi指标都是具体的、可测量的,或可行为化的。否则就不能成其为kpi指标。也就是说那些含糊不清的、不可测量的指标都不是kpi指标。

5、时间性

kpi指标都有时间限制,都必须在规定期限内完成。这表现在两个方面:一是在正式考核体系中,对部门、职工个人,都有固定的考核周期;二是对某些工作,都需要在一定时间段内完成,或截止到某一个时间点前完成。

6、达成性

所有的kpi指标都应该具有一定的挑战性,否则太容易达成,就没有关注和考核的必要,但是如果难度太大,则容易使人收到挫折,甚至破罐子破摔。

kpi指标体系的建立就是将总体kpi指标按照组织结构和业务流程在纵向、横向上分解到各层次、各部门以致具体到人,依次采用层层分解、互为支持的方法,确定各部门、各职位的关键业绩指标,并用定量或定性的指标确定下来。

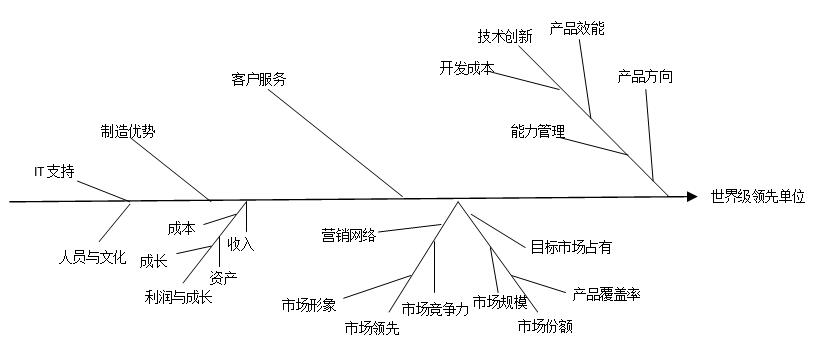

“鱼骨图”分析法是常用的关键绩效指标提取方法

下面以成为“世界级领先单位”为战略目标的某单位为例,进行战略目标的层层分解,最终将单位战略分解到每个岗位的过程。

1、分解单位战略目标,建立单位级kpi

在单位的战略目标清楚的情况下,寻找单位成功的关键要素,确立单位kpi维度。一般来说,单位级的kpi主要包括以下三方面的关键环节:

1)单位高层确定单位的总体目标,例如在本案例中的“成为世界级领先单位”。

2)由单位(中)高层将战略目标分解为主要的支持性子目标。

3)将单位的主要业务流程与支持性子目标之间建立联系。

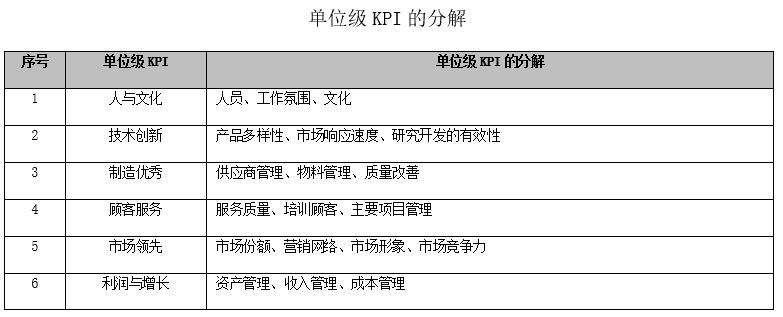

2、确立部门级kpi

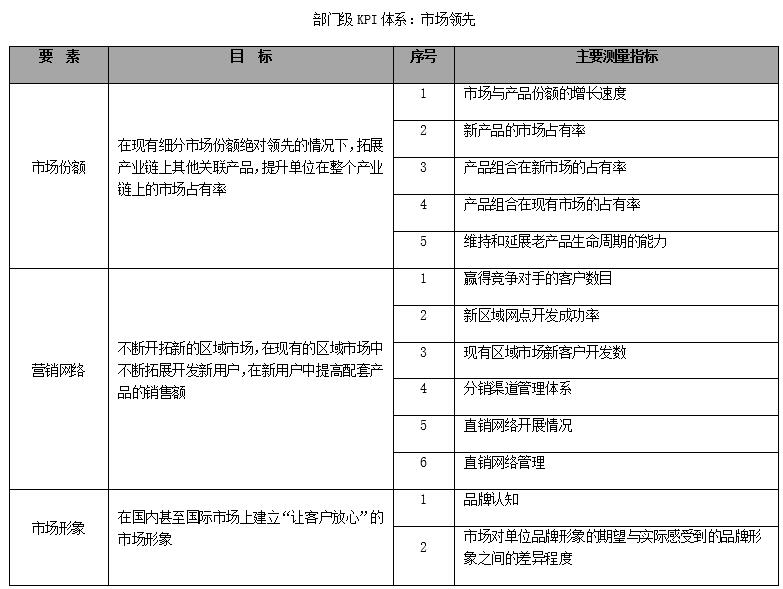

各部门的主管需要根据单位级的kpi建立部门级kpi,并对相应部门的kpi进行分解,确定相关的要素目标,分析绩效驱动因素(技术、组织、人),确定实现目标的工作流程,分解出各部门级的kpi,以便确定评价指标体系,如,根据单位级的“市场领先”战略,确定部门级kpi。

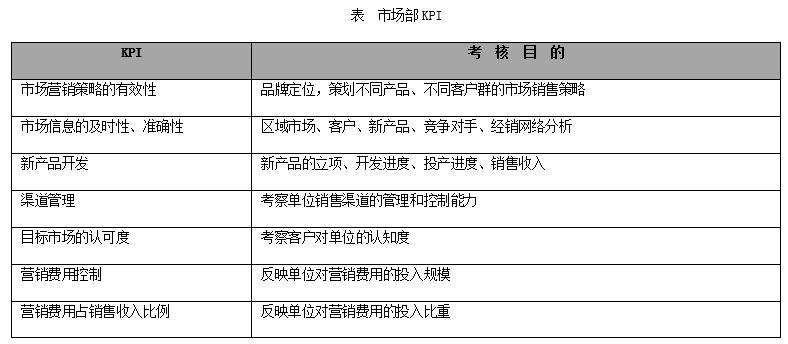

3、建立职位kpi

在部门的kpi确定后,需将部门kpi分解到各个职位。各职位的kpi一般有两种来源:一是上级单位分解而来的kpi,二是根据岗位说明书中的岗位职责要项提炼而来的kpi。

扫描二维码关注汉哲微信公众号,查看更多资讯