业绩股票是股权激励的一种典型模式,指在年初确定一个较为合理的业绩目标,如果激励对象到年末时达到预定的目标,则则公司授予其一定数量的股票或提取一定的奖励基金给其购买公司股票。业绩股票的流通变现通常有时间和数量限制。激励x对象在以后的若干年内经业绩考核通过后可以获准兑现规定比例的业绩股票,如果未能通过业绩考核或出现有损公司利益的行为、非正常离任等情况,则其未兑现部分的业绩股票将被取消。

我国上市公司从20世纪90年代初开始对股权激励制度进行积极的探索和实践,其中业绩股票是应用最为广泛的一种模式。业绩股票在我国公司中最先得到推广,其主要原因在于:

(1)对于激励对象而言,在业绩股票激励模式下,其工作绩效与所获激励之间的联系是直接而紧密的,且业绩股票的获得仅取决于其工作绩效,几乎不涉及股市风险等激励对象不可控制的因素。另外,在这种模式下,激励对象最终所获得的收益与股价有一定的关系,因此可以充分利用资本市场的放大作用,加大激励力度。

(2)对于股东而言,业绩股票激励模式对激励对象有严格的业绩目标束。权、责、利的对称性较好,能形成股东与激励对象双赢的格局,故激励方案较易为股东大会所接受和通过。

(3)对于公司而言,业绩股票激励模式所受的政策限制较少,一般只要公司股东大会通过即可实施,方案的可操作性强,实施成本较低。

业绩股票优缺点

(1)业绩股票的优点

◆能够激励关键人员努力实现业绩目标。

◆具有较强的约束作用。激励ス对象获得奖励的前提是实现一定的业绩目标,并且收入是在将来逐步兑现;如果激励对象未通过年度考核,出现有损公司行为、非正常常调离等情况,激励对象将受风险抵押金的惩罚或被取消激励股票,退出成本较大。

◆业绩股票可每年实行一次,因此能够滚动循环地进行激励,激励范围的可调性较大。

(2)业绩股票的缺点

业绩目标确定的科学性很难保证,容易导致公司高管人员为获得业绩股票而弄虚作假,或是很容易就达到目标,起不到激励效果。激励成本较高,有可能造成公司支付现金的压力。

业绩股票适用性

业绩股票只对公司的业绩目标进行考核,不要求股价的上涨;并且业绩股票对现金的成本压力较大,因此比较适合业绩稳定、需进一步提升业绩、现金流量充足的公司。

业绩股票模式的一般特征:

◆在年初公司给经理人确定一个较为合理的业绩目标和与之对应的股票授子数量或激励基金提取额度,如果经理人在未来的若干年内通过业绩考核,则公司就奖励其一定数量的股票或提取一定的奖励基金为其购买约定数量的股票。

◆业绩股票的期限一般为3-5年。

◆业绩股票通常设置禁售期。一般激励对象是董事会成员或高管人员,所获得的业绩股票只有在离职6-12个月之后才可以出售;对于激励对象是核心骨干员工的,其所获得的业绩股票一般会设置3年的禁售期。

◆业绩股票有严格的限制条件,如果激励对象的业绩未能达标,或者出现业绩股票合同中约定的有损公司的行为或自行辞职等情况,则公司有权取消其未兑现的业绩股票。

◆设置风险抵押金。有些公司会设置风险抵押金,达不到业绩考核标准的激励对象不仅得不到业绩股票,而且还会被相应处罚。

业绩股票案例

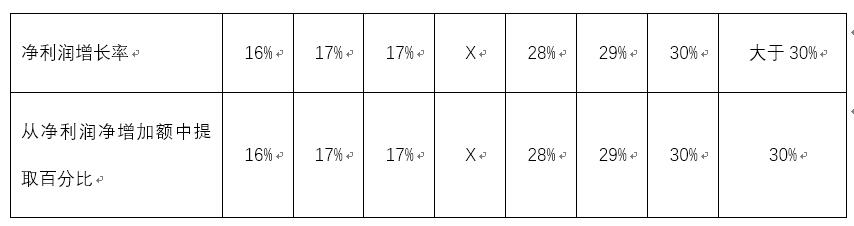

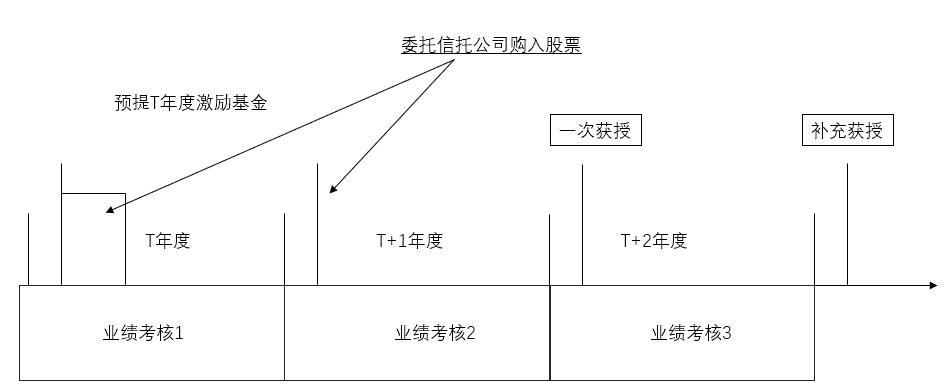

万科在2006年5月30日的股东大会上通过了2006~2008股权激励计划,计划分三期实施,目前第一批已经实施完毕。该次股权激励的实施对象是受薪董事、监事和中级、高级管理人员,以及总经理提名的骨干业务人员。考核条件是年净利润(np)增长率超过15%,全面摊薄的年净资产收益率(roe)超过12%,公司如采用向社会公众增发股份或向原有股东配售股份的方式,当年每股收益(eps)增长率超过10%。激励规模是每年根据净利润增长率从净利润增额中提取激励基金(如表2-1所示)。净利润增长率超过15%时按增长率提取基金,但提取比例最高不超过30%。行权条件是在满足激励条件时,公司委托资深国投从二级市场购入股票,经过一年等待期后,若股票价格满足归属条件则交付股票,否则在下一年度再次测试是否满足归属条件,若符合则交付,不符合则取消交付(如图2-1所示)。

表2-1 年度股权激励基金提取比例表

图2-1股权激励基金提取原理示意图

注:t年度:预提部分激励基金交由信托公司司(深国投)购入股票备用

t 1年度:根据业绩考核结果委托信托公司补充购入全部股票

t 2年度:若t 1年度股票均价高于t年度股票均价,则授予股票;

t 3年度:若t 2年度股票均价高于t年度股票均价且高于t 1年度股票均价,则授予股票。

实施情况:2006~2008年,2006年5月月31日公司为“计划”预提资金1.42亿元用于购买股票,截至2006年底,“2006年年度激励计划”共持有25,452,018份股票;截至2007年4月13日,2006年公司净利润增长54.68%,股东大会确定激励股票规模后,公司补充计提0.73亿元,截至20007年底,“计划”共持有38,139,169份股票;2008年8月23 日,公司2007年股票均价33.81元,大于2006年均价7.10元,满满足授予条件,董事会同意授予。从本质上讲,业绩股票是“奖金”的延迟发放,只不过支付的方式从现金变成股票,对业绩的要求更高。但正是这点不同使得这种模式弥补了一般意义上年终奖的缺点,具有长期激励的效果。

业绩股票模式还可以变通使用,就是将奖励给经理人的股票变成奖励现金,这种变种模式又叫作业绩单位模式,业绩单位的适用范围与业绩股票是一样的。需要指出的是,这种模式对于那些想对经理人进行股权激励,但是还没想好的非上市公司是很适合的。先使业绩单位以现金的方式对经理人进行中长期捆绑,待日时机成熟后后,再推出以股份支付的股权激励计划。

扫描二维码关注汉哲微信公众号,查看更多资讯